Mitä tilinpäätös sisältää?

Ennen tilinpäätösanalyysia on hyvä ymmärtää, mitä tilinpäätös sisältää. Tilinpäätös puretaan kahteen osaan, tuloslaskelmaan ja taseeseen.

Tuloslaskelma antaa tietoa liiketoiminnan tuotoista ja kuluista. Tuloslaskelman alussa kerrotaan tuotot, jonka jälkeen alkaa kulujen esittäminen. Lopputuloksena on toivottavasti plus-merkkinen tulos.

Tuloslaskelma kertoo, onko yritykselle tullut tilikaudella voittoa tai tappiota. Tuloslaskelman lisäksi tarvitaan kuitenkin laajempaa taloudellista tietoa, sillä vaikka tilikauden lopputulos olisi voitollinen, saattaa yritys olla silti pahoin veloissa.

Tällöin kuvaan astuu tase. Taseessa listataan yrityksen varat ja velat (taloustermein vastaavat ja vastattavat). Tase kertoo, mikä on yrityksen taloudellinen asema tilikauden lopussa, käytännössä sen viimeisenä päivänä.

Taseen toisella puolella esitetään varat (vastaavat) ja toisella velat (vastattavat) ja näiden loppusummat ovat aina samat. Miten niin samat - saatat kysyä? Lyhyesti voidaan sanoa, että jos yritys on ottanut velkaa 1000 €, on se saanut varoihinsa 1000 €. Kaikki vastaavissa lueteltu omaisuus on tullut yritykseen vastattavissa luetelluilla pääomilla.

Tilinpäätösanalyysin tekeminen

Tilinpäätösanalyysi perustuu siihen, mitä näistä kahdesta raportista saadaan irti ja mitä niistä voidaan lukea.

Tilinpäätöksen lukeminen tarkoittaa käytännössä tuloslaskelman ja taseen tunnuslukujen tarkastelua. Tunnuslukujen määrä on niin runsas, että voi tuntua vaikealta valita yrityksen tilaa parhaiten kuvaava tunnusluku. Tunnuslukujen valinnassa auttaa kaksi kysymystä:

1) Mihin kysymykseen tietyn tunnusluvun tarkasteleminen vastaa? On hyvä muistaa tarkastella vain niitä tunnuslukuja, jotka vastaavat tiettyyn, tärkeäksi ja tarkoituksenmukaiseksi koettuun kysymykseen.

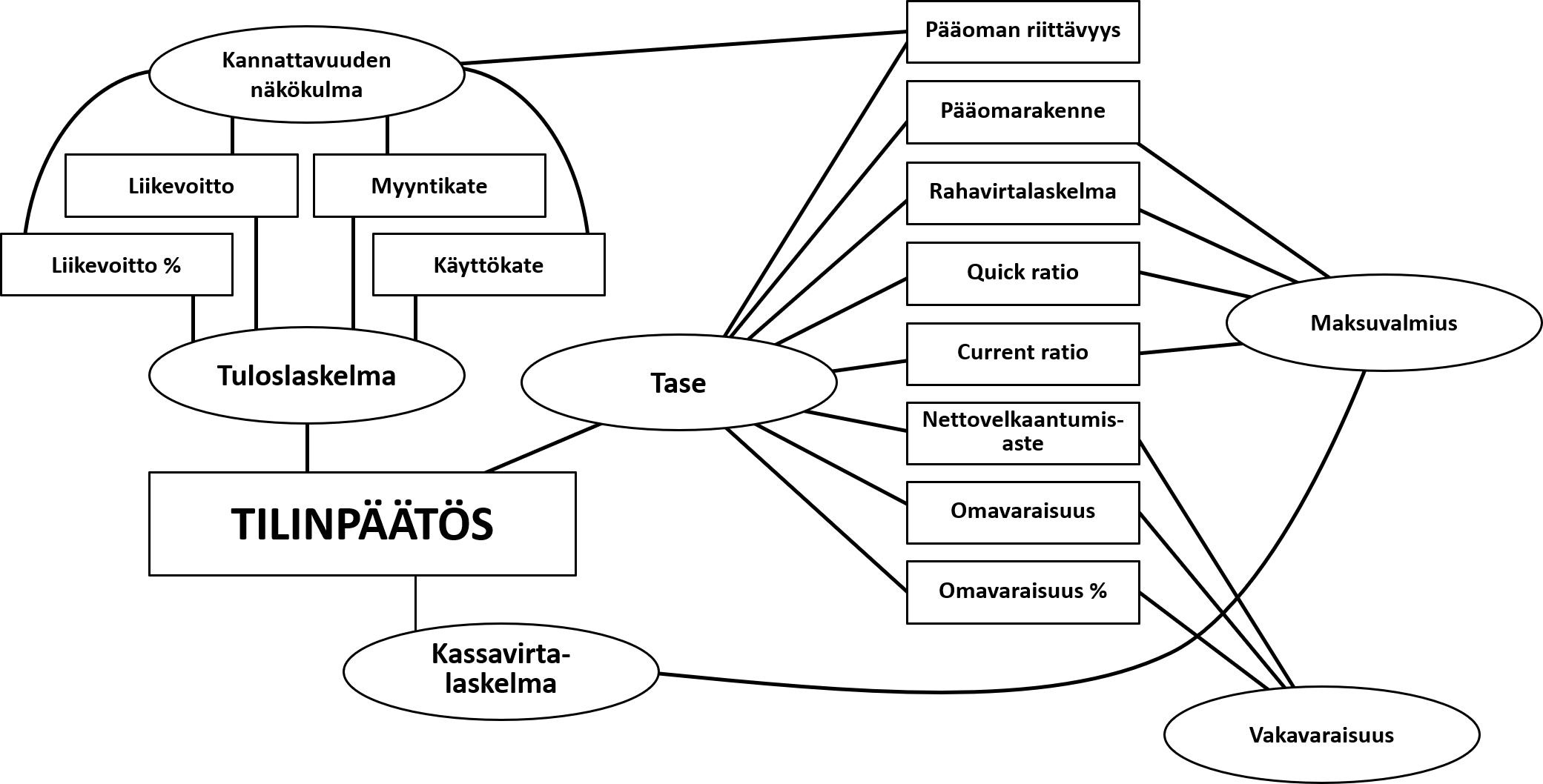

2) Mitä yleisimmin tarkastellaan? Ota siis oppia toisilta! Käydään yhdessä yleisimmät tarkastelunäkökulmat ja tunnusluvut läpi (huomaa lopussa myös selventävä kuva):

Kannattavuus

Tarkastele kannattavuuden näkökulmasta tuloslaskelmasta seuraavat asiat:

- Myyntikate

- Liikevoitto ja liikevoitto %

- Käyttökate

Huom! Kirjanpitolautakunnan yleisohjeen mukaan rekisteröitävässä ja julkaistavassa tuloslaskelmassa ei saa esittää myyntikatetta ja käyttökatetta. Omaan käyttöön tällainen tuloslaskelma kannattaa kuitenkin ottaa.

Kannattavuuden näkökulmasta taseesta tulisi tarkastella oman pääoman riittävyyttä.

Maksuvalmius

Maksuvalmiudelle tarkoitetaan yrityksen kykyä selviytyä ajallaan kaikista maksuvelvoitteistaan. Tällöin taseessa huomio tulisi keskittää rahavirtalaskelman avulla tulorahoitukseen ja taseen tunnuslukuihin:

- Quick ratio

- Current ratio

- pääomarakenne (omavaraisuus vs. velat)

Tuloslaskelman ja taseen lisäksi kannattaa omalta kirjanpitäjältä kysyä kassavirtalaskelmaa maksuvalmiuden tarkastelemiseksi. Kassavirtalaskelma ei ole enää pakollinen osa tilinpäätöstä, mutta edelleen siitä saa irti tiedon, paljonko yrityksen tilille on tullut lisää rahaa tai paljonko rahat ovat vähentyneet.

Vakavaraisuus

Riittävä vakavaraisuus antaa yritykselle mahdollisuuden kestää tappioita lyhyellä aikavälillä, ja se mittaa myös yrityksen riskinsietokykyä. Tarkasteltavia taseen tunnuslukuja ovat:

- omavaraisuusaste, omavaraisuusaste %

- nettovelkaantumisaste

Koonti

Tässä kuvassa on vielä havainnollistettu tilinpäätöksen rakenne, mitä tunnuslukuja kustakin rakenteesta on hyvä tarkastella ja mihin tilinpäätöksen analysoinnin kategoriaan tunnusluvut kuuluvat (klikkaa kuvaa, saat sen isommaksi):

Kaikessa tässä käänny oman kirjanpitäjäsi puoleen. Tilinpäätösanalyysi on tärkeä osa tilinpäätöstä! Myös me Priimassa autamme:

Takaisin blogiin

Taloushallinnon asiantuntija sekä BA-yritysneuvoja, joka nauttii asiakkaiden kanssa yhteisestä tekemisestä, samaan hiileen puhaltamisesta sekä yrityksen toiminnan kehittämisestä. Viikonloput kuluu Viitasaarella Keitelejärven rannalla mökkeillen ja eri vuodenaikoina luonnon moninaisuutta ihaillen.